THT hírek pályázatok energia jog pénzügyek lakáspiac Az én házam podcast Hírek A szakértő válaszol Társasházkezelő regiszter Közös képviselőt keresek Konferenciák Szaklapok Szakkönyvek Szakmai díjak Előfizetés Webáruház Érdekképviseletek Regisztráció Hírlevél ajánlása Letöltések Impresszum Kapcsolat

Olcsó hitel, dráguló lakások – az MNB lakáspiaci jelentéséből2025. december 3. |

|---|

A lakáshitelezés 2025-ben látványosan új pályára állt. A banki kihelyezések megugrottak, a hitelösszegek nőnek, a feltételek pedig a korábbi szigor után enyhülő tendenciát mutatnak. Az Otthon Start Program elindulása érdemi fordulatot hozott a hozzáférhetőségben. Az MNB 2025. novemberi lakáspiaci jelentése alapján készült összefoglaló cikksorozatunk második része azt mutatja be, hogy a 3%-os fix kamat milyen irányba tolja a keresletet, hogyan változik a bankok hitelezési magatartása, és milyen terheket rak ez a lakosságra. A lakáshitelezés 2025-ben látványosan új pályára állt. A banki kihelyezések megugrottak, a hitelösszegek nőnek, a feltételek pedig a korábbi szigor után enyhülő tendenciát mutatnak. Az Otthon Start Program elindulása érdemi fordulatot hozott a hozzáférhetőségben. Az MNB 2025. novemberi lakáspiaci jelentése alapján készült összefoglaló cikksorozatunk második része azt mutatja be, hogy a 3%-os fix kamat milyen irányba tolja a keresletet, hogyan változik a bankok hitelezési magatartása, és milyen terheket rak ez a lakosságra.

|

|

12 690 HUF

THS EXIT LED VÉSZVILÁGÍTÓ LÁMPATEST 3 W IP65 3 óra akkumulátor üzemidővel

Érdekel → |

|

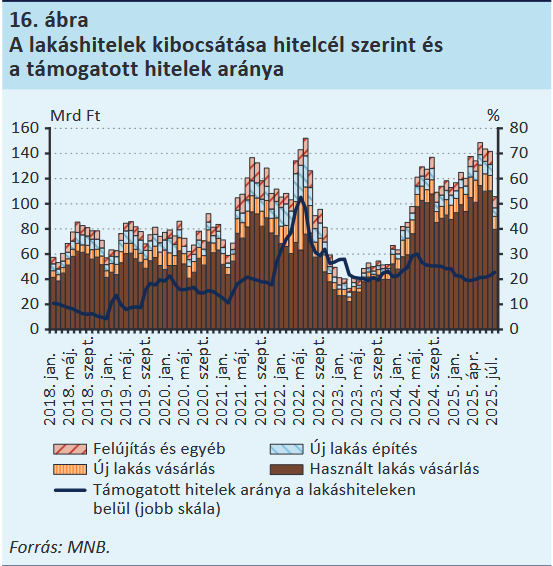

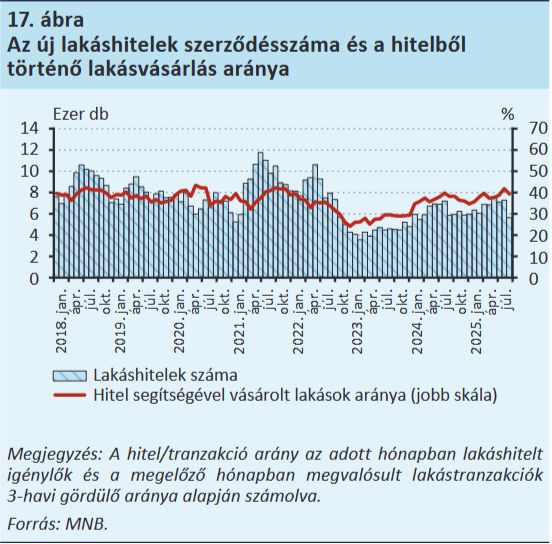

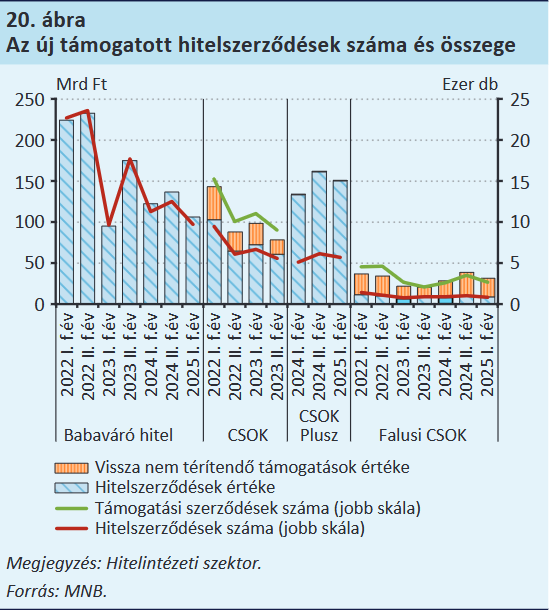

2025 első félévében a bankok 808 milliárd forint értékben kötöttek lakáshitel-szerződéseket, ami 26 százalékos éves bővülést jelentett. Bár a szerződések száma csak 8 százalékkal emelkedett, a hitelösszeg ugrásszerű növekedése azt mutatja, hogy a dráguló lakásárak miatt egyre magasabb hitelösszegeket kellett felvenniük a vevőknek. A használt lakás vásárlása továbbra is a legdominánsabb hitelcél maradt, míg az új lakás vásárlására felvett hitelek visszafogottabban nőttek.

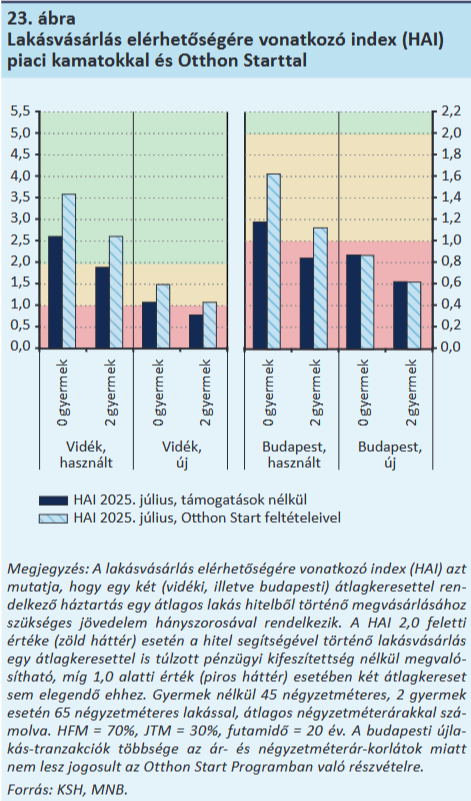

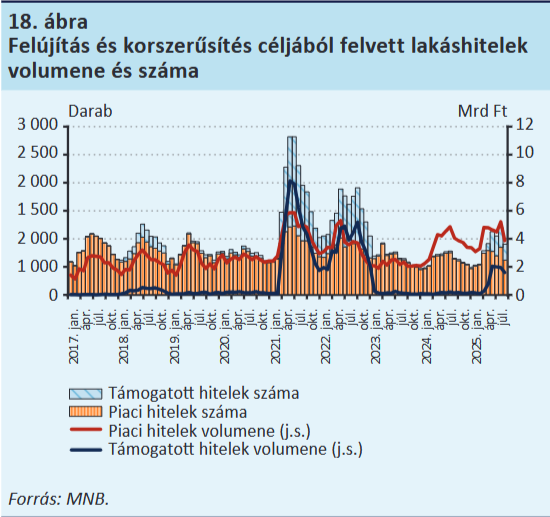

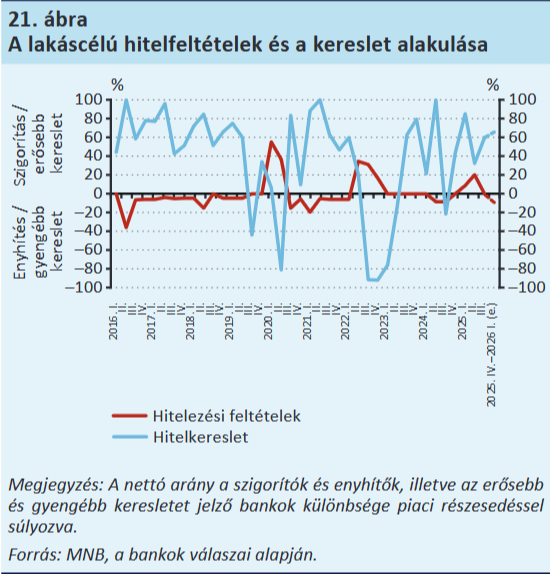

A Hitelezési felmérés szerint a bankok a harmadik negyedévben nem szigorítottak, viszont a következő hónapokban a hitelfedezeti mutatók (LTV) lazítására készül a szereplők 24 százaléka. Ez azt jelenti, hogy a vásárlók kisebb önerővel is hitelhez juthatnak - ami látszólag könnyítés, de valójában növeli a háztartások sérülékenységét, főleg a gyorsan dráguló piacon. Az MNB a rendszerkockázat erősödésére már reagált: 2026. január 1-jétől kötelező szektorális tőkepuffert ír elő a lakáshitelek után, kifejezetten az ingatlanpiaci túlfűtöttség miatt. A kereslet élénkülését több hitelintézet is megerősítette, a Hitelezési felmérés szerint a bankok 60 százaléka érzékelte a hitelkereslet növekedését, és 66 százalékuk további élénkülést vár a következő fél évben. A THM-plafon kivezetése nem okozott sokkot: a piaci alapú hitelek kamata továbbra is stabil, és a hosszú hozamokhoz mérten alacsony felár mellett érhető el. Az Otthon Start jelentős előnyt biztosít a jogosultaknak: egy azonos összegű hitel törlesztőrészlete 28-32 százalékkal alacsonyabb, mint a piaci kamatozású konstrukcióké. Ez különösen a belépők számára jelent könnyebbséget, akik a magas árak mellett egyre nehezebben tudnak önerőt biztosítani. A fix 3 százalékos kamat érthetően vonzó, de a kedvezményes hitel olyan keresletet is aktivál, amely támogatás nélkül nem jelenne meg a piacon. Ez a jelenség ugyan segít a rövid távú hozzáférésben, de hosszabb távon felfelé tolja a lakásárakat. A használt lakások vásárlására felvett piaci hitelek átlagos összege 19,8 millió forintra nőtt, míg az új lakásokra felvett hitelek átlagösszege 26,6 millió forint volt 2025 augusztusában. Érdekesség, hogy a CSOK Plusz hitelek összegei már közelítik az új lakásra felvett piaci hitelek átlagát, ami jól jelzi, hogy a támogatott konstrukciók továbbra is jelentős szerepet töltenek be. A hitelfedezeti mutató (HFM) terén is látható különbségek alakultak ki: vidéken az átlagos hitelösszeg az ingatlan értékének 52 százalékát tette ki, míg Budapesten 49 százalékos volt. Ez összefügg azzal, hogy a fővárosban az önerő összege jóval nagyobb, és az árak magasabb szintje miatt a családok gyakran csak több megtakarítás, vagy családi segítség bevonásával tudják kiegészíteni a szükséges önerőt. A piaci alapú felújítási hitelek volumene jelentősen emelkedett, ami részben a lakásfelújítási támogatások átalakításával, részben az energiakorszerűsítés iránti fokozódó igénnyel magyarázható. A lakáshitelezés gyors élénkülése ugyan rövid távon kedvező folyamat, valójában azonban több komoly kockázatot is hordoz. A hitelösszegek emelkedése azt jelzi, hogy a háztartásoknak egyre nagyobb adósságot kell vállalniuk ugyanazért a lakásméretért, miközben az önerő előteremtése is egyre nagyobb terhet jelent. A budapesti hitelfedezeti mutató csökkenése arra utal, hogy a fővárosban sok család már a teherbíró képességének határán mozog. Ha a piaci kamatok emelkedni kezdenének, vagy az Otthon Start feltételei szigorodnának, az könnyen megakaszthatná a mostani növekedést, és a hitelképes réteg beszűküléséhez vezethetne. Mindez egy olyan lakáspiacon történik, amelyet már így is jelentős túlértékeltség jellemez, ezért a kereslet által hajtott árnövekedés fennmaradása hosszabb távon fokozhatja a lakhatási feszültségeket, és elérhetetlenné teheti a saját tulajdont azok számára, akik ma még éppen hogy be tudnak kapcsolódni a hitelpiacra.

Cikksorozatunk első része: Merre tartanak a lakásárak? Harmadik része: Magas költségek, bizonytalan kereslet - Merre tart az építőipar? |

Az Otthon Start Program életbe lépése érezhető kivárást eredményezett a nyár végén. A júliusra jellemző 7000 szerződés után augusztusban mindössze 5700 új lakáshitel jött létre, amit a bankok és a hitelközvetítők is a program előtti bizonytalanságnak tulajdonítottak.

Az Otthon Start Program életbe lépése érezhető kivárást eredményezett a nyár végén. A júliusra jellemző 7000 szerződés után augusztusban mindössze 5700 új lakáshitel jött létre, amit a bankok és a hitelközvetítők is a program előtti bizonytalanságnak tulajdonítottak.

Továbbküldöm a cikket Nyomtatás

További híreink

Felvételsorozat ötödik része az eINGATLAN 2025 - Magyarországi lakástulajdonosok és lakáscélú ingatlanba fektetők webinárja és konferenciája előadásaiból. Előadó: Dr. Valentényi-Szilágyi Bernadett home stager, jogász, egyetemi adjunktus, ingatlanszakértő, a Dettinvest alapítója és a City Cartel Debrecen tulajdonosa - Dettinvest.hu

Felvételsorozat ötödik része az eINGATLAN 2025 - Magyarországi lakástulajdonosok és lakáscélú ingatlanba fektetők webinárja és konferenciája előadásaiból. Előadó: Dr. Valentényi-Szilágyi Bernadett home stager, jogász, egyetemi adjunktus, ingatlanszakértő, a Dettinvest alapítója és a City Cartel Debrecen tulajdonosa - Dettinvest.hu  Az elmúlt esztendőkben a többezres mérnökhiány arra kényszerítette a magyarországi vállalatokat, hogy jó fizetést ígérve még a diplomájukat meg nem szerzett, tanulmányaikat be sem fejezett hallgatókat is magukhoz csábítsák az egyetemekről. Ezt a kedvezőtlen folyamatot az utóbbi évek stagnáló gazdasági növekedése némileg mérsékelte. Ha nincs bővülés, kevesebb új állás nyílik, esetenként a létszámot is csökkenteni kell, ami a mérnököket is érintheti. Előbb-utóbb viszont újra eljön a gazdasági fellendülés időszaka, amely ismét rengeteg jól képzett mérnököt fog igényelni. Azonban az oktatásban részt vevő műszaki - és mérnökhallgatók száma kifejezetten aggasztó tendenciát mutat. 2015 és 2024 között a műszaki és mérnöki területen tanuló hallgatók száma 56 940-ről 39 291-re csökkent. Ez azt jelenti, hogy a hallgatói létszám a korábbi érték 69 százalékára esett vissza - hívja fel a figyelmet az Együtt a Jövő Mérnökeiért Szövetség elnöke, Dr. Ábrahám László.

Az elmúlt esztendőkben a többezres mérnökhiány arra kényszerítette a magyarországi vállalatokat, hogy jó fizetést ígérve még a diplomájukat meg nem szerzett, tanulmányaikat be sem fejezett hallgatókat is magukhoz csábítsák az egyetemekről. Ezt a kedvezőtlen folyamatot az utóbbi évek stagnáló gazdasági növekedése némileg mérsékelte. Ha nincs bővülés, kevesebb új állás nyílik, esetenként a létszámot is csökkenteni kell, ami a mérnököket is érintheti. Előbb-utóbb viszont újra eljön a gazdasági fellendülés időszaka, amely ismét rengeteg jól képzett mérnököt fog igényelni. Azonban az oktatásban részt vevő műszaki - és mérnökhallgatók száma kifejezetten aggasztó tendenciát mutat. 2015 és 2024 között a műszaki és mérnöki területen tanuló hallgatók száma 56 940-ről 39 291-re csökkent. Ez azt jelenti, hogy a hallgatói létszám a korábbi érték 69 százalékára esett vissza - hívja fel a figyelmet az Együtt a Jövő Mérnökeiért Szövetség elnöke, Dr. Ábrahám László.  A Magyarországi Ingatlantulajdonosok és Társasházak Országos Egyesülete szakmai napján dr. dr. habil. Kollár Csaba PhD, az Óbudai Egyetem Bánki Donát Gépész és Biztonságtechnikai Mérnöki Kar Természettudományi és Alapozó Tantárgyi Intézet tudományos főmunkatársa mutatta be, hogyan készül az egyetem a létesítménygazdálkodás és -üzemeltetés átalakuló világára. Az előadás középpontjában az úgynevezett 4.0 ökoszisztéma, a mesterséges intelligencia szerepe és a Létesítménygazdálkodó és -üzemeltető szakmérnök és szakmenedzser szakirányú továbbképzések álltak.

A Magyarországi Ingatlantulajdonosok és Társasházak Országos Egyesülete szakmai napján dr. dr. habil. Kollár Csaba PhD, az Óbudai Egyetem Bánki Donát Gépész és Biztonságtechnikai Mérnöki Kar Természettudományi és Alapozó Tantárgyi Intézet tudományos főmunkatársa mutatta be, hogyan készül az egyetem a létesítménygazdálkodás és -üzemeltetés átalakuló világára. Az előadás középpontjában az úgynevezett 4.0 ökoszisztéma, a mesterséges intelligencia szerepe és a Létesítménygazdálkodó és -üzemeltető szakmérnök és szakmenedzser szakirányú továbbképzések álltak.

A társasházi lakóingatlanok kezelése a magyarországi lakhatási körülmények egyik legkritikusabb, mégis gyakran alulértékelt területe. A 2025 őszén készült szakmai kérdőívünkre adott válaszok rávilágítanak a szektorban dolgozó közös képviselők és társasházkezelők aktuális problémáira, az érdekképviseletek megítélésére, valamint a jövőbeni várakozásokra.

A társasházi lakóingatlanok kezelése a magyarországi lakhatási körülmények egyik legkritikusabb, mégis gyakran alulértékelt területe. A 2025 őszén készült szakmai kérdőívünkre adott válaszok rávilágítanak a szektorban dolgozó közös képviselők és társasházkezelők aktuális problémáira, az érdekképviseletek megítélésére, valamint a jövőbeni várakozásokra.  A lakóközösségekben megjelenő konfliktusok, a közös képviselőkre nehezedő tartós terhelés, valamint a közösségi együttélés feszültségei sokszor láthatatlanul befolyásolják a társasházak működését. Ezek feltárására indított országos mentálhigiéniai felmérést a THT Társasházi és Ingatlanpiaci Szaklap. A kutatás célja, hogy végre mérhető adatok álljanak rendelkezésre a társasházi élet mentális terheiről - ehhez azonban elengedhetetlen a minél szélesebb részvétel. A kérdőívek kitöltésével bárki hozzájárulhat ahhoz, hogy pontosabb kép rajzolódjon ki a hazai lakóközösségek valós helyzetéről.

A lakóközösségekben megjelenő konfliktusok, a közös képviselőkre nehezedő tartós terhelés, valamint a közösségi együttélés feszültségei sokszor láthatatlanul befolyásolják a társasházak működését. Ezek feltárására indított országos mentálhigiéniai felmérést a THT Társasházi és Ingatlanpiaci Szaklap. A kutatás célja, hogy végre mérhető adatok álljanak rendelkezésre a társasházi élet mentális terheiről - ehhez azonban elengedhetetlen a minél szélesebb részvétel. A kérdőívek kitöltésével bárki hozzájárulhat ahhoz, hogy pontosabb kép rajzolódjon ki a hazai lakóközösségek valós helyzetéről.  A "Társasházak jogszerű és értéknövelő üzemeltetése: fontos témák a 2026-os beszámoló közgyűlésekre" rendezvényen a THT előfizetői díjmentesen vehetik át vadonatúj kiadványunkat, melynek címe: „Társasházak jogszerű és értéknövelő üzemeltetése Karbantartási és ellenőrzési kötelezettségek szakkönyve 2026" mely nélkülözhetetlen segítséget jelent a közös képviselők, társasházkezelők, számvizsgálók mindennapi munkájában.

A "Társasházak jogszerű és értéknövelő üzemeltetése: fontos témák a 2026-os beszámoló közgyűlésekre" rendezvényen a THT előfizetői díjmentesen vehetik át vadonatúj kiadványunkat, melynek címe: „Társasházak jogszerű és értéknövelő üzemeltetése Karbantartási és ellenőrzési kötelezettségek szakkönyve 2026" mely nélkülözhetetlen segítséget jelent a közös képviselők, társasházkezelők, számvizsgálók mindennapi munkájában.

2026. március 1-jétől módosult az MVM Next Energiakereskedelmi Zrt. egyetemes villamosenergia-szolgáltatói üzletszabályzata, amelyet a Magyar Energetikai és Közmű-szabályozási Hivatal hagyott jóvá. Pontosították többek között az elektronikus számlázás szabályait, módosult az online ügyintézés rendje, megjelent a társasházi energiaközösség fogalma, és új rendelkezések vonatkoznak a kézbesítésre, a túlfizetések kezelésére, valamint a háztartási méretű kiserőművek elszámolására is.

2026. március 1-jétől módosult az MVM Next Energiakereskedelmi Zrt. egyetemes villamosenergia-szolgáltatói üzletszabályzata, amelyet a Magyar Energetikai és Közmű-szabályozási Hivatal hagyott jóvá. Pontosították többek között az elektronikus számlázás szabályait, módosult az online ügyintézés rendje, megjelent a társasházi energiaközösség fogalma, és új rendelkezések vonatkoznak a kézbesítésre, a túlfizetések kezelésére, valamint a háztartási méretű kiserőművek elszámolására is.  Új építésű lakást vagy frissen átadott társasházi házrészt venni ma is komoly kockázat: ha hiba derül ki, a tulajdonos könnyen elveszik a jogszabályok és határidők között. A Magyarországi Ingatlantulajdonosok és Társasházak Országos Egyesülete szakmai napján Dr. Kiss Balázs Károly elnök arról beszélt, milyen jogi eszközökkel érdemes élni, ha hibás a teljesítés, és hogyan működik a kötelező jótállás magánlakásoknál és társasházi épületrészeknél.

Új építésű lakást vagy frissen átadott társasházi házrészt venni ma is komoly kockázat: ha hiba derül ki, a tulajdonos könnyen elveszik a jogszabályok és határidők között. A Magyarországi Ingatlantulajdonosok és Társasházak Országos Egyesülete szakmai napján Dr. Kiss Balázs Károly elnök arról beszélt, milyen jogi eszközökkel érdemes élni, ha hibás a teljesítés, és hogyan működik a kötelező jótállás magánlakásoknál és társasházi épületrészeknél.  Fel vannak háborodva egy budapesti társasház lakói, miután csaknem négymillió forint tűnt el a ház bankszámlájáról. Egy idegen hamis közgyűlési jegyzőkönyvvel ment be a bankba, közös képviselőnek adta ki magát, majd átíratta a számlát a saját nevére, és részletekben felvette a pénzt. Hibás dokumentumok, halott tulajdonosok nevei, egy történet, amely elsőre szinte hihetetlennek tűnik.

Fel vannak háborodva egy budapesti társasház lakói, miután csaknem négymillió forint tűnt el a ház bankszámlájáról. Egy idegen hamis közgyűlési jegyzőkönyvvel ment be a bankba, közös képviselőnek adta ki magát, majd átíratta a számlát a saját nevére, és részletekben felvette a pénzt. Hibás dokumentumok, halott tulajdonosok nevei, egy történet, amely elsőre szinte hihetetlennek tűnik.  A lakóingatlanok biztosítása hosszú időn keresztül stabil, jól modellezhető üzletág volt: a kockázatok lassan változtak, a károk előre jelezhetők voltak, a díjak pedig ezt a viszonylagos kiszámíthatóságot tükrözték. Ez a korszak azonban lezárulóban van. Az éghajlat változása nemcsak a természeti környezetet, hanem az ingatlanállomány pénzügyi kockázati térképét is átrajzolja. A lakásbiztosítások drágulása ennek a mélyebb átalakulásnak a látható következménye.

A lakóingatlanok biztosítása hosszú időn keresztül stabil, jól modellezhető üzletág volt: a kockázatok lassan változtak, a károk előre jelezhetők voltak, a díjak pedig ezt a viszonylagos kiszámíthatóságot tükrözték. Ez a korszak azonban lezárulóban van. Az éghajlat változása nemcsak a természeti környezetet, hanem az ingatlanállomány pénzügyi kockázati térképét is átrajzolja. A lakásbiztosítások drágulása ennek a mélyebb átalakulásnak a látható következménye.  Új kezdeményezést indított Budapest Főváros Önkormányzata annak érdekében, hogy egyszerre segítsen az egyedül élő időseknek és a lakhatást kereső fiataloknak. Az „Együtt, könnyebben - Megbízható Szobabérlet" program keretében olyan megoldást kínálnak, amely lehetővé teszi, hogy az idősebb budapestiek otthonuk egy üres szobáját megbízható fiatal bérlőnek adják ki.

Új kezdeményezést indított Budapest Főváros Önkormányzata annak érdekében, hogy egyszerre segítsen az egyedül élő időseknek és a lakhatást kereső fiataloknak. Az „Együtt, könnyebben - Megbízható Szobabérlet" program keretében olyan megoldást kínálnak, amely lehetővé teszi, hogy az idősebb budapestiek otthonuk egy üres szobáját megbízható fiatal bérlőnek adják ki.  A társasházak előtt ma már valódi lehetőség, hogy ne csak fogyasszák az áramot, hanem közösségként termeljék és osszák meg egymás között. A Magyarországi Ingatlantulajdonosok és Társasházak Országos Egyesülete szakmai napon Dr. Ronyecz Anita, a PVN Energiaközösség Nonprofit Kft. ügyvezetője előadásában azt mutatta be, mit jelent a társasházi energiaközösség, milyen jogi és pénzügyi keretek között működhet, és hogyan néz ki mindez a gyakorlatban egy miskolci mintaprojekten keresztül.

A társasházak előtt ma már valódi lehetőség, hogy ne csak fogyasszák az áramot, hanem közösségként termeljék és osszák meg egymás között. A Magyarországi Ingatlantulajdonosok és Társasházak Országos Egyesülete szakmai napon Dr. Ronyecz Anita, a PVN Energiaközösség Nonprofit Kft. ügyvezetője előadásában azt mutatta be, mit jelent a társasházi energiaközösség, milyen jogi és pénzügyi keretek között működhet, és hogyan néz ki mindez a gyakorlatban egy miskolci mintaprojekten keresztül.  A március 10-i plenáris ülésen elfogadták az Európai Unió lakhatási válságáról szóló jelentést. A dokumentum célja, hogy politikai iránymutatást adjon a tagállamoknak a megfizethető, fenntartható és megfelelő minőségű lakhatás biztosításához, miközben egyensúlyt kíván teremteni a lakhatáshoz való hozzáférés és a tulajdonjogok védelme között.

A március 10-i plenáris ülésen elfogadták az Európai Unió lakhatási válságáról szóló jelentést. A dokumentum célja, hogy politikai iránymutatást adjon a tagállamoknak a megfizethető, fenntartható és megfelelő minőségű lakhatás biztosításához, miközben egyensúlyt kíván teremteni a lakhatáshoz való hozzáférés és a tulajdonjogok védelme között.  Van-e jogszabályban rögzített határidő a benyújtásra? Milyen dokumentumokat kérnek, és szükséges-e jogi képviselő az eljáráshoz? Mi történik akkor, ha a társasház elmulasztja a beszámoló benyújtását, és milyen jogkövetkezményekkel járhat ez a gyakorlatban? Olvasói kérdésre jogi szakértőnk válaszol. Dr. Kiss Balázs Károly.

Van-e jogszabályban rögzített határidő a benyújtásra? Milyen dokumentumokat kérnek, és szükséges-e jogi képviselő az eljáráshoz? Mi történik akkor, ha a társasház elmulasztja a beszámoló benyújtását, és milyen jogkövetkezményekkel járhat ez a gyakorlatban? Olvasói kérdésre jogi szakértőnk válaszol. Dr. Kiss Balázs Károly.  A tavaszi közgyűlések időszaka nemcsak a költségvetés elfogadásáról és a felújítási tervekről szól. Ilyenkor a társasházi biztosítás felülvizsgálatát is érdemes napirendre tűzni. Egy elavult szerződés komoly kockázatot jelenthet a lakóközösség számára - különösen a folyamatosan emelkedő építési költségek és az egyre gyakoribb viharkárok miatt. Egy megfelelően aktualizált biztosítás viszont újra valódi pénzügyi biztonságot adhat.

A tavaszi közgyűlések időszaka nemcsak a költségvetés elfogadásáról és a felújítási tervekről szól. Ilyenkor a társasházi biztosítás felülvizsgálatát is érdemes napirendre tűzni. Egy elavult szerződés komoly kockázatot jelenthet a lakóközösség számára - különösen a folyamatosan emelkedő építési költségek és az egyre gyakoribb viharkárok miatt. Egy megfelelően aktualizált biztosítás viszont újra valódi pénzügyi biztonságot adhat.  Aggasztó képet fest a magyar társasházak műszaki állapotáról a THT és az eHÁZ közös, éves felmérése. A közel 7 000 társasház adatait feldolgozó kutatás szerint 2025-ben átlagosan 14 százalékkal kevesebbet költöttek a házak karbantartásra és felújításra, mint egy évvel korábban. A számok mögött azonban nem tudatos hatékonyságjavítás, hanem kényszerű visszafogás húzódik meg: a társasházak többsége egyszerűen elhalasztotta azokat a munkákat, amelyek nem azonnali élet- vagy vagyonbiztonsági kockázatot jelentenek.

Aggasztó képet fest a magyar társasházak műszaki állapotáról a THT és az eHÁZ közös, éves felmérése. A közel 7 000 társasház adatait feldolgozó kutatás szerint 2025-ben átlagosan 14 százalékkal kevesebbet költöttek a házak karbantartásra és felújításra, mint egy évvel korábban. A számok mögött azonban nem tudatos hatékonyságjavítás, hanem kényszerű visszafogás húzódik meg: a társasházak többsége egyszerűen elhalasztotta azokat a munkákat, amelyek nem azonnali élet- vagy vagyonbiztonsági kockázatot jelentenek.  2026-ban a fővárosi és több kerületi önkormányzat is kínál vissza nem térítendő, illetve részben kamatmentes kölcsönnel kombinált támogatásokat társasházak számára. Az alábbiakban összegyűjtöttük a budapesti társasházakat közvetlenül érintő pályázatokat, a legfontosabb tudnivalókkal és elérhetőségekkel.

2026-ban a fővárosi és több kerületi önkormányzat is kínál vissza nem térítendő, illetve részben kamatmentes kölcsönnel kombinált támogatásokat társasházak számára. Az alábbiakban összegyűjtöttük a budapesti társasházakat közvetlenül érintő pályázatokat, a legfontosabb tudnivalókkal és elérhetőségekkel.

Partnereink

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

THT podcast

THT Facebook

Általános Szerződési Feltételek | Adatvédelmi nyilatkozat | Süti beállítások